受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

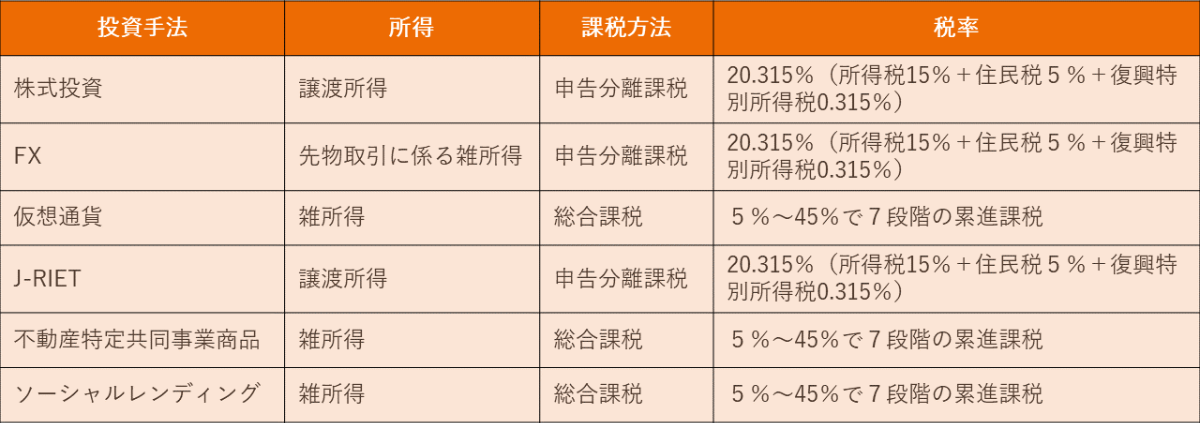

代表的な投資に関する税金と確定申告の対象者を説明

昨今では、老後資金2,000万円問題や急速な少子高齢化などにより、近い将来の収入不安や老後の資産形成について不安を抱えている方が多いのではないでしょうか。それにより、働き方改革の副業推進・解禁による副業ブームが訪れ、副業や投資を始めるサラリーマンが増えてきているようです。

しかし、副業や投資をすることで増えた収入に対する「税金」や「確定申告」について、考える必要があります。今回の記事では、株式投資やFXなどの代表的な投資手法を例に税金と確定申告について、ご説明します。

また、この記事内での確定申告の必要条件については、一般的に確定申告が不要といわれている、以下の方が投資を始めた場合の必要条件を記載しています。

- 一つの会社に勤務し、勤務先からの給与のみが収入源となり、かつ年間の給与が2,000万円以下の給与所得者(以降、サラリーマン)

- 公的年金等による年間の収入金額が400万円以下である年金所得者(以降、年金所得者)

目次

※この記事内容や確定申告が必要になるかの判断については、税理士や所轄の税務署にご相談ください。

確定申告とは

「確定申告」という言葉をよく耳にしますが、そもそも確定申告とはどのようなものでしょうか。

確定申告とは、1月1日から12月31日までの1年間に生じた、すべての所得と納税額を自分で計算して税務署へ申告し、その税金の過不足を精算する一連の手続きのことをいいます。

確定申告の大まかな流れは、確定申告書と申告時に必要な添付書類を準備し、毎年2月16日~3月15日の間に税務署へ申告します。税金の過不足分については納付または還付を行うことで、確定申告が完了します。

今回の記事では、一般的には確定申告が不要といわれているサラリーマンや年金所得者の方が投資を始めた場合の確定申告の必要条件について、投資手法別に説明しています。なお、確定申告のやり方や提出方法、納税方法については以下の記事でご説明しています。

【関連記事】

確定申告とは?基本的な方法や申告対象者を説明

投資別の所得種類と課税方法

所得は、その発生形態などに応じて10種類に分類され、所得の種類に応じて課税方法が異なります。自身が始める投資で得られる所得の種類が何なのか、どのような課税方法なのかを知っておくことで、確定申告を考慮した計画的な投資を行うことができます。

今回の記事で、ご説明する各投資の所得の種類と課税方法は以下の通りです。

上の表に記載しました通り、今回の記事でご説明する各投資の課税方法は、「総合課税」と「(申告)分離課税」の2種類になります。総合課税はさまざまな所得を合算した総所得金額に課税する方法です。一方、分離課税は他の所得とは合算しないで別々に課税する方法です。

確定申告を行う際に、税額を計算して記入する欄がありますので、「総合課税」と「(申告)分離課税」それぞれの計算方法を確認するようにしましょう。

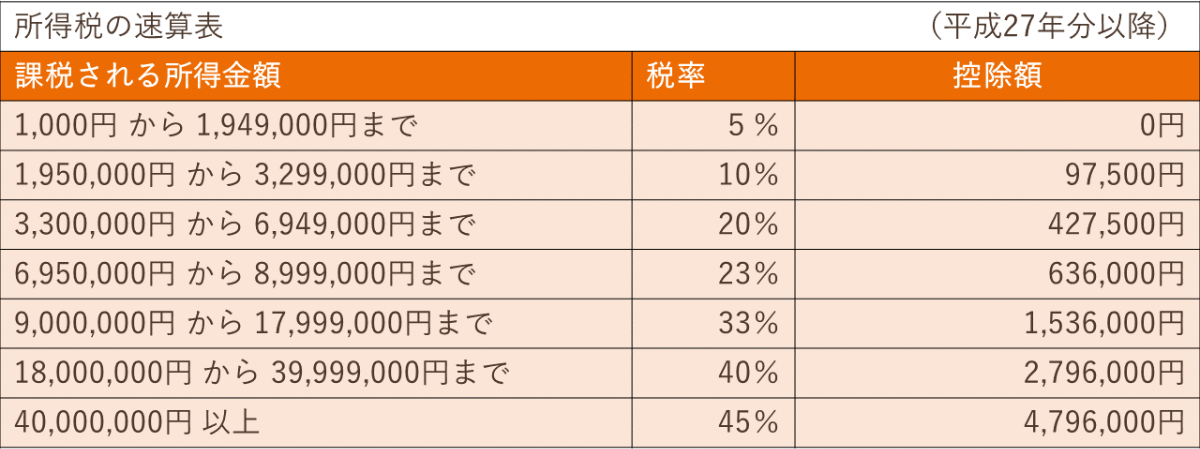

総合課税の税率計算

「総合課税」とは、他の所得と合算した総所得に基づき、所得税の税率を使って税額計算をする制度です。「総合課税」を計算する際は、「分離課税」の所得を除いて計算します。

総合課税の対象となる所得は利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得になります。総合課税は他の所得を合算して税額を計算していくので、総所得が多いほど税率は高くなる累進課税となります。

所得金額に対して、下記の表の税率が課税されることになります。

■課税される所得金額とは

副業をしているサラリーマンや年金所得者の所得金額は、総合課税の対象となるそれぞれの所得を合算した金額になります。所得の種類に応じて金額の計算方法が異なりますので、以下の計算を基に所得の種類別に金額を計算して、それらを合算した金額を基に総合課税額を算出しましょう。

-

給与所得の算出方法

給与収入-給与所得控除額 -

年金所得金額の算出方法

年金収入金額-公的年金等控除額 -

雑所得の計算方法

総収入金額-必要経費 -

不動産所得の計算方法

総収入金額-必要経費

※それぞれの収入金額は源泉徴収前の金額となります。

申告分離課税の税率計算

計算式は次のようになります。

20.315%(所得税15%+住民税5%+復興特別所得税0.315%)

申告分離課税の対象となる投資の、1年間の利益を合算した金額に対して20.315%の税金が課せられます。売却額から取得額や売却手数料などの経費を差し引いた金額に20.315%をかけて計算することで、具体的な税額を算出することができます。

※この記事内容や確定申告が必要になるかの判断は、税理士や所轄の税務署にご相談ください。

株式投資における税金と確定申告

一番広く知られている投資といえば、上場企業の株式投資ではないでしょうか。株式投資とは企業が資金を得るために発行した株を売買することで利益を得る、または配当金を得る投資手法です。

株式における値段を株価といい、企業の業績によって株価は絶えず変動しています。株価が安い時に購入し高くなった時に売却することで差額を得ることができます。また、一定期間株式を保有して配当金を得ることで利益が発生します。

今回は上場企業の株式投資を対象にご説明します。また、上場企業の株式投資における配当金については、源泉徴収(天引き)がされた状態で個人投資家の手元に入ってくるため、確定申告が不要となります。そのことから、こちらでは株の売買により得た利益についてご説明します。

株式投資の所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 譲渡所得 |

|---|---|

| 課税方法 | 申告分離課税 |

| 税率 |

20.315% (所得税15%+住民税5%+復興特別所得税0.315%) |

株式投資における株取引で得た利益は譲渡所得となります。

株式投資で確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、一般口座または特定口座(源泉徴収なし)で株取引をしている、且つ年間の投資の所得(利益)が20万円以上ある場合

-

年間を通して株取引で損をしている場合

※譲渡損失の繰越控除を利用する場合に限る

株式投資で確定申告が必要なケース

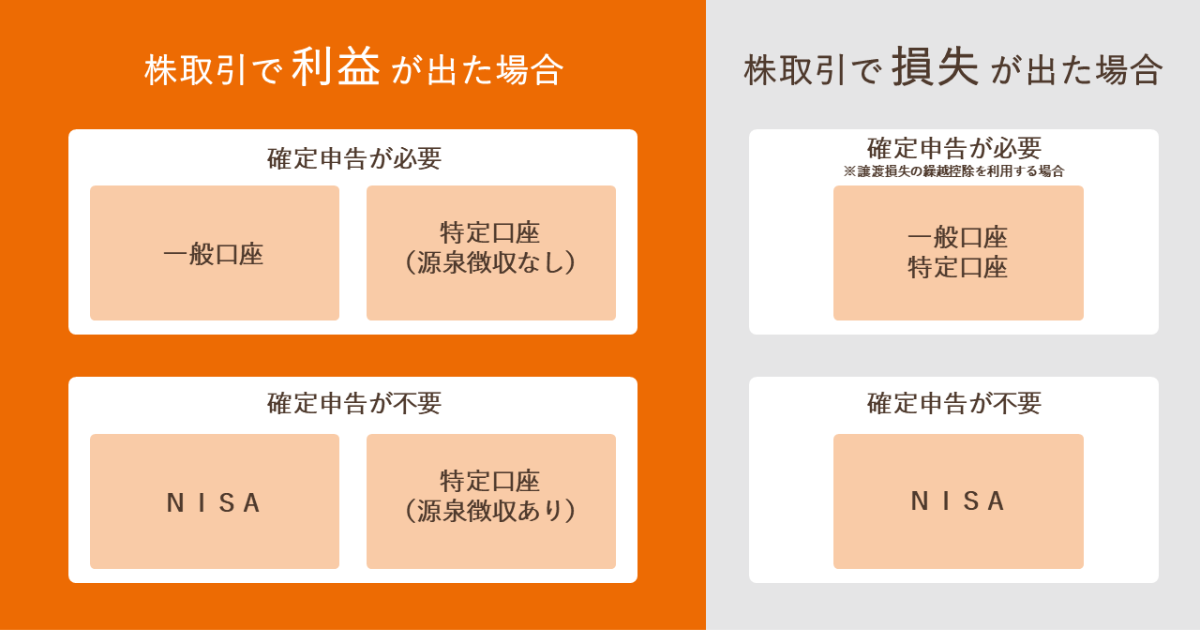

サラリーマンや年金所得者の方で、株取引の利益(譲渡所得)が年間20万円以上ある場合、確定申告および納税が必要となります。しかし、この確定申告の要否については、証券会社で開設する取引口座の種類に応じて異なりますので、各口座についてご説明します。

確定申告が不要になる特定口座制度

開設する取引口座は「一般口座」「特定口座(源泉徴収あり)」、「特定口座(源泉徴収なし)」の3つから選択できます。

特定口座とは、利益や損失の計算、税額の計算を証券会社などが行ってくれる口座です。特定口座には「源泉徴収あり」と「源泉徴収なし」の2つがあり、特定口座「源泉徴収あり」を選択すると、1回の取引ごとに証券会社が税金を清算してくれる仕組みとなっていますので、年間で20万円以上の利益が出た場合でも原則として確定申告は不要となります。

「一般口座」と特定口座「源泉徴収なし」は確定申告が必要となりますが、特定口座「源泉徴収なし」の場合、年に一度(1月中旬頃)、取引による利益金額が計算された「特定口座年間取引報告書」が交付されますので、それを基に税額を計算して確定申告を行うことができます。

■特定口座「源泉徴収なし」のメリット

特定口座「源泉徴収なし」にもメリットがあります。

年間の株取引の利益(譲渡所得)が20万円以下の場合、原則として確定申告は不要となりますが、「源泉徴収あり」を選択していると自動的に源泉徴収されてしまうため、本来納付しなくてもよい税金を支払うことになる場合もあります。

特定口座「源泉徴収なし」を選択すれば、「特定口座年間取引報告書」を基に自分で確定申告を行うため、年間の利益(譲渡所得)が20万円以下の場合には、「確定申告をしない」という判断ができます。

損失があった場合は「譲渡損失の繰越控除」を利用

譲渡損失の繰越控除(※1)とは、毎年確定申告を行うことで、損失額を翌年以降の最大3年間に繰り越し、繰り越した年の株取引の利益から控除できる制度です。

※1:株式投資・J-REITにおける譲渡損失の繰越控除は、「上場株式等に係る譲渡損失の損益通算及び繰越控除」のことを指しています。

株取引で損失があった場合、原則として確定申告は不要となりますが、譲渡損失の繰越控除を利用することで節税できるため、特定口座「源泉徴収あり」の方でも確定申告することをおすすめします。

少額投資非課税制度(通称NISA)

NISAとは、年間120万円を非課税枠の上限として、その口座で得られた売却益に対する税金が5年間非課税になる制度です。また、2018年からスタートしたつみたてNISAは、年間40万円を非課税枠の上限として20年間非課税になる制度です。

年間で買付できる金額に上限がありますが、この制度をうまく使えば節税効果も大きく、確定申告の手間が省けます。

FXにおける税金と確定申告

FX投資というものも、よく聞くのではないでしょうか。FX(為替証拠金取引)とは、一定の証拠金(保証金)を担保にして、外国為替(外国通貨)の売買を行うことで為替差益を得る方法と、金利差のある2ヶ国の通貨を売買し、2国間の金利差から生じるスワップポイント(金利差調整分)という利益を得る方法がある投資手法です。

FXの魅力は、証拠金の何十倍もの金額(取引単位)で取引ができ、自己資金に対して非常に大きな取引ができることのようです。このことをレバレッジといい、FXでは10倍や25倍など大きな単価で取引を行うことができます。

FXの所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 雑所得(※1) |

|---|---|

| 課税方法 | 申告分離課税 |

| 税率 |

20.315% (所得税15%+住民税5%+復興特別所得税0.315%) |

※1:FXにおける雑所得は、総合課税の雑所得とは異なり「先物取引に係る雑所得等」になります。

FXにおける雑所得は「先物取引に係る雑所得等」という所得に分類されます。後述している仮想通貨や不動産小口化商品の雑所得は総合課税ですが、FXの雑所得は申告分離課税となるため、合算して税額の計算をしないように注意する必要があります。

FXで確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、年間の投資の所得(利益)が20万円以上ある場合

-

年間を通してFXで損をしている場合

※損失の繰越控除を利用する場合に限る

FXで確定申告が必要なケース

サラリーマンや年金所得者の方で、株取引の利益(譲渡所得)が年間20万円以上ある場合、確定申告および納税が必要となります。しかし、この確定申告の要否については、証券会社で開設する取引口座の種類に応じて異なりますので、各口座についてご説明します。

損失があった場合は「損失の繰越控除」を利用

損失の繰越控除(※1)とは、毎年確定申告を行うことで、損失額を翌年以降の最大3年間に繰り越し、繰り越した年のFX取引の利益から控除できる制度です。

※1:FXにおける損失の繰越控除は、「先物取引の差金等決済に係る損失の繰越控除」のことを指しています。

FXで損失があった場合、原則として確定申告は不要となりますが、損失の繰越控除を利用し、確定申告することで節税できます。

仮想通貨における税金と確定申告

仮想通貨(暗号資産)とは、インターネット上に存在する暗号通貨のことで、暗号通貨の売買や別の暗号通貨に換金することで利益を得る投資手法です。仮想通貨を購入するだけでは税金は課せられませんが、売却などをして利益が出た場合には確定申告が必要になります。

仮想通貨の所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 雑所得 |

|---|---|

| 課税方法 | 総合課税 |

| 税率 | 総合課税の為、5%~45%の7段階の累進課税 |

仮想通貨の利益については、事業として取引をしている場合を除き、「雑所得」となります。FXによる利益も同じ雑所得ですが、FXが(申告)分離課税であるのに対して、仮想通貨は総合課税である点が大きく異なります。

総合課税となりますので、税率は給与収入や年金収入の所得、その他の所得を合算して税率が決まります。

仮想通貨で確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、仮想通貨の利益を含む年間の雑所得が20万円以上の場合

仮想通貨で確定申告が必要なケース

株式投資やFXと同様に、サラリーマンや年金所得者の方で、仮想通貨の利益(雑所得)が年間20万円以上の場合、確定申告および納税が必要となります。ただし、仮想通貨の利益の「雑所得」には、株取引やFXのような譲渡損失の繰越控除はありません。

仮想通貨における利益とは

仮想通貨における利益(雑所得)の考え方は株やFXとは異なり、様々な場面で利益が発生します。それぞれを合算した金額が利益となりますので、利益の種類と計算方法を確認しておきましょう。

仮想通貨における利益の種類は主に以下の4点になります。

- 仮想通貨を売却することで得られた利益

- 保有する仮想通貨を別の仮想通貨と交換することで得られた利益

-

仮想通貨で物やサービスを購入した際に得られた利益

※仮想通貨を購入した時よりも通貨の価値が高くなっている場合に限る - マイニングによって得られた利益

株やFXとの大きな違いは、仮想通貨の売買によって得られる利益以外に、仮想通貨を利用して物やサービスを購入した際にも利益が発生することです。

■利益の計算方法

-

仮想通貨の売却により得られた利益の計算方法

売却額-(仮想通貨1枚の購入額×コインの売却枚数) -

仮想通貨同士で交換した場合の利益の計算方法

(交換先の仮想通貨1枚の購入額×仮想通貨の購入枚数)-(交換元となる仮想通貨1枚の購入額×仮想通貨の交換枚数) -

仮想通貨で商品を購入した場合の利益の計算方法

商品の購入額-(仮想通貨1枚の購入額×仮想通貨の利用枚数)

また、同じ仮想通貨を複数回に分けて購入し、それぞれ購入金額が異なる場合は、2種類の評価方法から自身で評価方法を選択し、税務署へ仮想通貨の評価方法の届出を行う必要があります。

仮想通貨は評価方法の届出手続きが必要

仮想通貨の評価方法は2種類あり、「総平均法」と「移動平均法」があります。

こちらは仮想通貨の種類毎に選択することができ、届出手続きの期限は確定申告期限までとされています。仮に届出を忘れてしまった場合は、「総平均法」が適用され、一度決まった評価方法については、原則として3年間変更不可となります。

出典:国税庁「所得税の暗号資産の評価方法の届出手続」< https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/21kasou.htm >

それぞれの特徴をご説明します。

■総平均法

総平均法は、1年間の全取引から平均取得価額(仮想通貨1枚の購入価格の平均)を計算する方法です。1度でまとめて計算するため、計算を簡単に終えることができます。しかし、年内の最終取引(購入または売却)まで、損益が確定しない、という点がデメリットになることがあります。

■移動平均法

移動平均法は、仮想通貨を取得する度に、平均取得価額(仮想通貨1枚の購入価格の平均)を計算する方法です。売却や交換などで取引が発生した時点で、平均取得価額を計算して損益を算出できるため、損益の確定が早いという特徴があります。しかし、都度計算をする必要となり、取引回数に比例して計算回数も増える、という点がデメリットになることがあります。

1年単位であれば移動平均法の方が得する可能性がありますが、評価方法は原則として3年間変更ができないため、一概にどちらが良いとは言い切れません。

※この記事内容や確定申告が必要になるかの判断は、税理士や所轄の税務署にご相談ください。

J-REITにおける税金と確定申告

J-REIT(不動産投資信託)は、投資家の皆様から集めた資金をもとに、商業施設やオフィスビル、賃貸マンションなどの不動産に投資し、その賃料収入などから生じた利益を分配する商品です。そして、株式と同じように証券取引所に上場され、投資証券(「投資口」ともいう)として売買することができます。

J-REITの所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 売却益は譲渡所得、収益分配金は配当所得(※1) |

|---|---|

| 課税方法 | 申告分離課税 |

| 税率 |

20.315% (所得税15%+住民税5%+復興特別所得税0.315%) |

※1:J-REITの配当所得については、分配金の支払いを受ける際に源泉徴収されて課税が終了する「確定申告不要制度」が採用されており、原則として確定申告は不要となります。

J-REITの課税は売却益と分配金に対して発生し、税率は20.315%(所得税15.315%、住民税5%)という数字が基本になります。

J-REITで確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、一般口座または特定口座「源泉徴収なし」でJ-REITをしている、且つ年間の投資の所得(利益)が20万円以上ある場合

-

年間を通してJ-REITで損をしている場合

※譲渡損失の繰越控除を利用する場合に限る

J-REITで確定申告が必要なケース

株式投資と同様に、サラリーマンや年金所得者の方で、J-REITの利益が年間20万円以上の場合、確定申告および納税が必要となります。

J-REITにも特定口座や譲渡損失の繰越控除がある

J-REITには株式投資と同様に、特定口座や譲渡損失の繰越控除(※1)があります。特定口座「源泉徴収あり」を選択すれば、本人の代わりに証券会社が売却益から税金を徴収して税務署に納めてくれますので、原則として確定申告は不要となります。

※1:株式投資・J-REITにおける譲渡損失の繰越控除は、「上場株式等に係る譲渡損失の損益通算及び繰越控除」のことを指しています。

また、J-REITにて損失があった場合、株式投資と同様に「譲渡損失の繰越控除」を利用できます。「譲渡損失の繰越控除」とは、毎年確定申告を行うことで、損失額を翌年以降の最大3年間に繰り越し、繰り越した年の株取引の利益から控除できる制度です。

J-REITで損失があった場合、原則として確定申告は不要となりますが、「譲渡損失の繰越控除」を利用することで節税できるため、特定口座「源泉徴収あり」の方でも、確定申告することをおすすめします。

不動産小口化商品における税金と確定申告

不動産小口化商品(※1)とは、投資家と事業者が「匿名組合契約」などを取り交わし、事業者が運用する事業に対して小口出資(投資)を行うことで、運用から得られる利益を利益分配金として受け取る仕組みの投資商品です。

※1:本記事における不動産小口化商品とは、1995年4月に施行された法律「不動産特定共同事業法」に基づき許可をうけた事業者が、複数の投資家から出資を受けるなどをして集めた資金で収益不動産を取得・運用し、そこから生まれた収益を投資家に分配する事業のことを指しています。また、「不動産特定共同事業法」の投資商品には、主に「任意組合型」、「匿名組合型」、「賃貸借型(賃貸委託型)」という類型があり、本記事では一番多く用いられている「匿名組合型」について記載しています。

不動産小口化商品の所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 雑所得 |

|---|---|

| 課税方法 | 総合課税 |

| 税率 | 総合課税の為、5%~45%の7段階の累進課税 |

不動産小口化商品の利益は「雑所得」となります。総合課税となりますので、仮想通貨と同様に、税率は給与収入や年金収入の所得、その他の所得を合算して税率が決まります。

また、不動産小口化商品にも種類があり、所得が「不動産所得」となるものもあるため、注意が必要となります。

不動産小口化商品で確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、不動産小口化商品の利益を含む年間の雑所得が20万円以上の場合

不動産小口化商品で確定申告が必要なケース

上記で必要なケースを記載いたしましたが、原則として確定申告は必要となります。不動産小口化商品は事業者から利益分配金を受け取る際に、分配金に対して20.42%(所得税20%+復興特別所得税0.42%)が源泉徴収されますが、源泉徴収されている20.42%の税金は、”目安”として差し引かれているためです。

所得税率が20%より低い人は確定申告を行うことで、その差額の還付を受けられる可能性があり、反対に所得税率が20%より高い人は、追加で所得税を納めなくてはいけません。

※この記事内容や確定申告が必要になるかの判断は、税理士や所轄の税務署にご相談ください。

ソーシャルレンディングにおける税金と確定申告

ソーシャルレンディング(貸付型クラウドファンディング)とは、資金を運用したい投資家と資金を必要とする借手を、インターネット上で繋ぐ融資サービスのことです。

簡単に言えば「お金を借りたい人」と「お金を投資したい人」をネットで結びつけるサービスで、返済の金利から管理手数料等を差し引いた利益をもとに利益となる分配金が得られる、投資を目的としたクラウドファンディングです。

ソーシャルレンディングの所得の種類と課税方法

所得の種類と課税方法は以下の通りです。

| 所得の種類 | 雑所得 |

|---|---|

| 課税方法 | 総合課税 |

| 税率 | 総合課税の為、5%~45%の7段階の累進課税 |

ソーシャルレンディングの利益は、「雑所得」となります。総合課税となりますので、税率は仮想通貨や不動産小口化商品と同様に、給与収入や年金収入の所得、その他の所得を合算して税率を計算します。

ソーシャルレンディングで確定申告が必要なケース

次の場合は確定申告が必要となります。

- サラリーマンや年金所得者の方で、ソーシャルレンディングの利益を含む年間の雑所得が20万円以上の場合

ソーシャルレンディングで確定申告が必要なケース

上記で必要なケースを記載いたしましたが、原則として確定申告は必要となります。ソーシャルレンディングに関しても、事業者から利益分配金を受け取る際に、分配金に対して20.42%(所得税20%+復興特別所得税0.42%)が源泉徴収されますが、源泉徴収されている20.42%の税金は、”目安”として差し引かれているためです。

所得税率が20%より低い人は確定申告を行うことで、その差額の還付を受けられる可能性があり、反対に所得税率が20%より高い人は、追加で所得税を納めなくてはいけません。

専業主婦や学生における確定申告の必要条件

これまで、確定申告の必要条件をサラリーマンや年金所得者の場合で説明してきましたが、専業主婦(夫)や学生が株式投資やFXなどの投資で利益を得た場合の条件もご説明します。

専業主婦(夫)や学生の場合、年間の利益から基礎控除である年間48万円(※1)を差し引いた所得が課税対象となります。そのため、年間48万円(※1)を超える利益が出た場合、確定申告が必要となります。

※1:基礎控除額は2019年までは年間38万円、2020年から年間48万円となっております。

パートやアルバイトをしている場合は、サラリーマンやOLと同じ給与所得者という扱いになりますので、確定申告が必要になる目安は、年間20万円以上の利益を得た場合となりますので注意が必要です。

まとめ

今回は、一般的に確定申告が不要といわれている以下の方を前提として、主な投資である株取引やFX、仮想通貨などの税金と確定申告に関してご説明しました。

-

一つの会社に勤務し、勤務先からの給与のみが収入源となり、かつ年間の給与が2,000万円以下の給与所得者(※1)

※1:本記事では条件に当てはまる方をサラリーマンと記載しています。 -

公的年金等による年間の収入金額が400万円以下である年金所得者(※2)

※2:本記事では条件に当てはまる方を年金所得者と記載しています。

重要なことをまとめると以下のようになります。

- 総合課税はさまざまな所得を合算した総所得金額に課税する

- 分離課税は他の所得とは合算しないで別々に課税する

- 投資ごとに課税方法が異なるため、自分が始めたい投資の課税方法を確認する必要がある

- 株式投資とJ-REITで特定口座「源泉徴収あり」を選択すれば確定申告が不要となる

- 株式投資とJ-REITで損失があった場合は、譲渡損失の繰越控除を利用することで節税できる

- FXで損失があった場合は損失の繰越控除を利用することで節税できる

- それぞれ損失の繰越控除を利用する場合、確定申告が必要になる

- FXにおける雑所得は仮想通貨や不動産小口化商品と異なり「申告分離課税」である

- 仮想通貨の利益は売買以外にも発生するため、それぞれの利益を合算した金額が課税対象となる

- 不動産小口化商品とソーシャルレンディングの利益分配金は、目安として源泉徴収されているため、所得税率が20%より低い人は確定申告を行うことで、その差額の還付を受けられる可能性がある

- 確定申告について困った時は最寄りの税務署や税理士、税金に詳しいファイナンシャルプランナーに相談する

確定申告の必要有無は、所得の種類や課税方法、本人の収入状況など、様々な要因によって異なるため、本記事で記載しているのは一例となります。

また、投資手法によっては、特定口座「源泉徴収なし」や損失の繰越控除など、確定申告をしなくても良い仕組みや、毎年確定申告を継続していないと得られないメリットなどもありますので、きちんと投資の種類と税金について理解すると、今までより計画的に投資に向き合うきっかけになるかと思います。

税金や確定申告に関して詳しく分からない場合は、利益に関わらず確定申告をしておくか、税理士や所轄の税務署に相談することをおすすめします。また、確定申告の時期が近づいてくると、ショッピングセンターなどで「確定申告無料相談コーナー」が開設され、無料で個別の相談に応じてもらうこともできますので、こちらを利用することもおすすめです。

※この記事内容や確定申告が必要になるかの判断は、税理士や所轄の税務署にご相談ください。