受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

株・投資信託における元本割れリスクの回避と元本評価割れの少ない投資を説明

元本とは、預金や投資(株・FX・投資信託)などから得られる収益の元手となる財産または権利のことです。今回は、投資を行う上で必ず理解しておくべき「元本」についての基本的な知識や元本と付く言葉の意味について説明します。

目次

元本と付く身近な言葉

元本と付く言葉はいくつか存在しますが、その中でもよく耳にする「元本保証」と「元本割れ」、投資信託などでよく耳にする「個別元本」について説明します。

「元本保証」とは

言葉通り元本が間違いなく戻ってくることを、保証するという意味になります。基本的に「元本保証」をうたって資金を集めることは、出資法により禁止されています。元本が保証されることは「リスクが無い」ことになるため、投資家にとっては魅力的な響きとなります。しかし、現実的には元本を確実に保証する方法はほとんどありません。

例外として「元本保証」の仕組みがあります。代表的なもので、金融機関(銀行、郵便局、信用金庫、信用組合)における普通預金・定期預金では、1,000万円までが「元本保証」の対象となっています。これは金融機関が保険に加入しており、預金保険機構が保証をしております。

もしあなたが「元本をすべて保証する」などの表現で販売されている投資商品の購入を考えるときは、慎重にその仕組みを調べるようにしましょう。

「元本割れ」とは

投資をした結果、当初の資産価値よりも現在の資産価値が減ってしまうという意味になります。

例えば、投資のひとつである投資信託には「元本払戻金」というものがあります。これは元本が削られて受け取るものであり、一種の「元本割れ」に該当します。

以前は、「特別分配」と呼ばれていましたが特別というイメージから何かボーナスのような利益が貰えると捉えてしまい、気が付くと元本が大きく割れてしまっているというケースが多く発生したため、現在では「元本払戻金」と呼ばれることが多くなりました。

「特別分配」や「元本払戻金」という言葉を聞いた際は、元本が削られて受け取っているお金になるため、決して「特別な分配金が入ってきている」と思わないようにしましょう。

「個別元本」とは

前述した投資信託における、投資信託の商品を購入した時の基準価額を指します。投資信託では、直近の基準価額と「個別元本」を比較することにより、運用状況(損益)を把握することが出来ます。

まとめると以下のようになります。

- 「個別元本」=自分が購入した時の商品価格

- 「基準価額」=現在の商品価格

つまり「個別元本」から「基準価格」を減算した値が、現在の損益の状況になります。

また、基準価格は1日に1回、ファンドの純資産額を計算して価額を算出しており、市場での需要と供給、地政学リスクなどの外的要因によって上下の変動が起こります。

代表的な投資商品ごとの主なリスクと回避するためのポイント

「元本」と付く言葉について説明しましたが、投資を始める際にまず考えるのは「元本割れ」のリスクではないでしょうか。投資により自己資産を減らしてしまうのが怖い、という不安は誰もが抱えていると思います。

そんな不安を最小限にするためには、どのようなリスクがあるのか、どのように回避すればいいのかを知ることが大切です。代表的な投資のリスクとリスクを回避するためのポイントを説明しますので、これから投資を始めようと考えている方や、既に運用しているがリスクについてあまり知らないという方は、覚えておくと良いでしょう。

株と投資信託のリスクとリスクを回避するためのポイント

株と投資信託は、需要と供給により銘柄(※1)の価値が変動します。価格変動による売買利益や、保有していることで得られる配当利益などを得る投資です。

主なリスクとしては、対象銘柄の業績が悪化し需要が低くなることで、購入した金額よりも価値が低くなってしまうことです。上場廃止や倒産となってしまった場合は、価値がなくなり元本の回収ができなくなってしまうことがあります。

※1:市場で取引の対象となる株や投資信託の商品を「銘柄」といいます。

上記のようなリスクを事前に回避するためには、対象銘柄・通貨を選定し、定期的に投資状況を確認することが大切です。

-

株と投資信託における、最低限押さえるべき3つのポイント

-

今後の価格変動を予測

対象銘柄の企業情報や四季報、IR情報から業績や決算などを確認して、今後どのように価格が変動するのかを予測しましょう。 -

定期的な投資状況の確認

対象銘柄のチャートを定期的に確認して、予測しない値動きがあった場合に対応できるようにしましょう。 -

割安な銘柄を購入する

PER(株価収益率)やPBR(株価純資産倍率)を算出して、割安性を測りましょう。

それぞれの値が低いほど割安とされております。

PER(株価収益率)の算出方法

時価総額 ÷ 会社の純利益 = PER(株価収益率)

一般的に PER の値が低い銘柄が割安とされています。

時価総額の算出方法

時価総額 = 株価 × 発行済み株式数

PBR(株価純資産倍率)の算出方法

株価 ÷ 1株あたりの株主資本(BPS)

一般的に PBR の値が低い銘柄が割安とされています。

FXのリスクとリスクを回避するためのポイント

FXとは、外国通貨の為替レートの変動に応じて売買を行い、その差益を得る投資です。株や投資信託と違いレバレッジにより元手(証拠金)の何十倍もの取引を行うことができます。

主なリスクとしては、レバレッジにより大きな利益を狙えますが損失も大きくなる可能性があることです。基本的に為替レートは常に変動するため価格を把握・意識した取引が必要になります。

上記のようなリスクを事前に回避するためには、レバレッジを低くして運用することです。一部前述しましたが、レバレッジは少ない資金(証拠金)で最大25倍もの取引を行えるため、少しの値動きで大きな損失が出てしまう可能性があります。

各取引会社で基準は異なりますが証拠金が一定の割合(証拠金維持率)を下回ると自動決済(ロスカット)が行われてしまいます。一瞬の価格変動であっても下値で自動決済されてしまい損失が確定してしまうので、元本を守ることが難しくなります。

元本評価割れが少ない投資

元本割れのリスクやリスクを回避するためのポイントについて説明してきましたが、ここでは、景気の波に左右されにくく、元本評価割れが少ない投資について説明します。投資に絶対はありませんが選択肢のひとつとして、参考にしてみてはいかがでしょうか。

元本評価割れが少ない投資とは

基本的には、一部の預貯金以外で元本が保証されたものは禁止されていると解説しましたが、元本評価割れが少なく比較的安定した運用が期待できる投資として不動産投資が挙げられます。

ここでの不動産投資とは、長期にわたり毎月収益を上げることが可能な投資として挙げられる、マンションやアパートの賃貸経営です。

景気に左右されにくい理由

賃貸経営は景気の善し悪しにより入居者が増減することが起こりにくいため、他の投資と比べると経済市況などへ注視する必要が少ない投資となります。

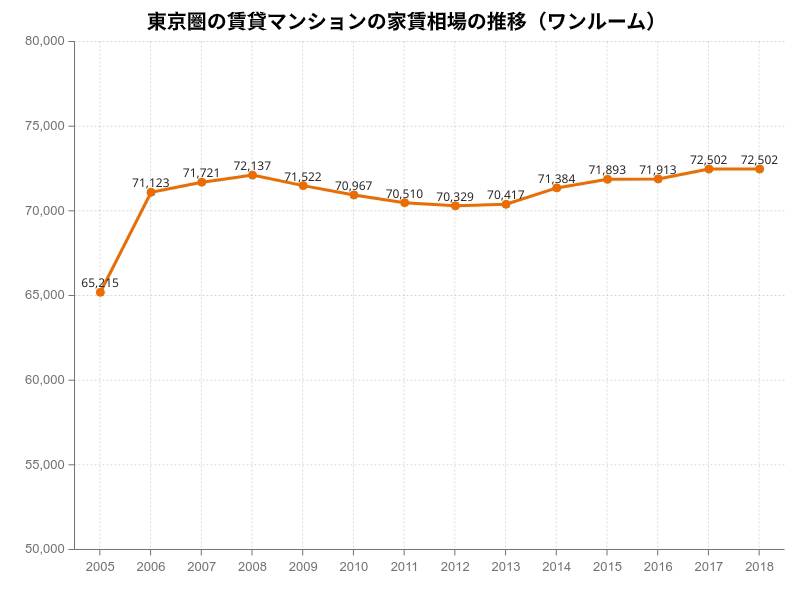

◆賃料安定性の実証事実、2008年のリーマンショック後、景気が悪化する中でも、家賃は据え置きのままであったケースがほとんどでした。

同様に、1990年代にバブルが崩壊した際も、不動産の価格は大幅に下落しましたが、家賃は大きくは下がらなかったというデータもあります。

収益不動産の元本評価の方法について

収益不動産を評価する方法は、取引事例比較法・原価法・収益還元法の3つがあります。その中でも収益不動産は、その不動産が生み出す賃貸利益から評価される「収益還元法」がよく用いられます。

収益還元法での不動産評価は以下の計算式で算出されます。

不動産評価 =年間賃貸利益 ÷ 想定利回り

景気に左右されにくい賃貸利益で評価が行われることが多く、比較的安定した評価が見込めます。

元本についてのポイントまとめ

ここまでの元本について説明をまとめると以下のようになります。

-

様々な元本と付く言葉への正しい理解をもつこと

「元本保証」「元本割れ」「個別元本」「元本払戻金」 -

元本割れのリスクとリスクを回避する方法について把握すること

株・投資信託・FXのリスク理解とリスクを回避する方法についての意識 -

元本評価割れの少ない投資とは何か

景気に左右されにくい不動産投資

投資に絶対はありません。リスクを抑えながら資産形成を目指せるように、記載した内容が少しでもお役に立てればと思います。