受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

受付時間 9:00 - 17:00 土日祝日・弊社指定日を除く

不動産投資商品の特徴、種類とそれぞれのメリット・デメリット

昨今、「老後2,000万円が必要」という衝撃的な発言がメディアで取り上げられたことにより、老後の生活不安が大きくなると同時に、不安解消のため銀行預金の貯蓄だけではなく、投資を始めようと考えられる方が増えています。

今回は、投資を始める際に、どこに投資をすれば良いのかわからない、資金を減らしたくないと考えている方へ、投資の一つである、不動産投資商品について説明します。

目次

不動産投資商品の特徴

不動産投資は比較的バランスの良い投資に位置づけられています。投資に伴うリスクとリターンにおいて、銀行預金よりも高く、株式投資よりも低いため不動産投資は「ミドルリスク・ミドルリターン」の投資と言われています。

また、投資について調べていくとリスクが少なく安定的な投資方法として、「不動産投資」やアパートやマンションなどの「賃貸経営」を考える方が多いようです。

不動産投資特有の利点を、他の金融商品と比較しながら説明します。

収益を上げる方法

不動産投資の場合、自分自身で収益を上げることが可能です。賃料設定や、内装・外装替え、入居者の募集方法などを工夫することで、収益を増やすことができます。

株式やFXの場合は、配当やスワップなどのインカムもありますが、基本的には価格変動を見て価値が下がったタイミングで購入し、上がったタイミングで売却をして収益を得る方法が一般的です。

相続対策

不動産を購入して不動産投資を行う場合、相続時に発生する相続税を抑えることができます。時価・建築価格と評価額の間に開きがあり、土地・建物を相続することで、現金を相続するよりも課税対象の評価を下げることができるためです。

また、それらを貸家にすることで更なる評価減効果を得られるので、相続対策のひとつとして活用する方が増えています。他の金融商品の場合、基本的にそのままの価格で評価されるため、評価減という意味では対策しにくい傾向にあります。

不動産投資の種類

不動産投資には、いくつかの種類があります。投資目的によってどの不動産投資が良いか判断できるように、基本的な内容をおさえておきましょう。

以下の代表的な不動産投資について、メリット・デメリットを交えながら説明します。

- 不動産売買と賃貸

- 不動産投資信託(REIT)

- 不動産小口化商品

不動産売買と賃貸

土地・建物の売買、または購入した建物を賃貸物件として運用し、収益を得ることを目的とした投資手法です。その運用益は、不動産価格の上昇益(キャピタルゲイン)、または賃貸料収入(インカムゲイン)として得ることになります。日本では賃貸料収入(インカムゲイン)による収益を得る手法が主流になっています。

不動産売買と賃貸のメリット

・安定した収入の確保

賃貸物件として運用する場合、賃料が大きく下がることは少なく、1年~2年で契約する借り主が多いため長期的な収入が見込めます。

・節税効果がある

不動産投資で得た収入から、建物の固定資産税、都市計画税、減価償却費やローン金利などの必要経費が差し引かれるため、所得税等の節税効果が期待できます。

・住まいとして活用ができる

購入した不動産は自分の資産となるため、不動産の売却や賃貸物件として運用をせずに、自分で住むこともでき相続したお子様の住まいとして利用することも可能です。

不動産売買と賃貸のデメリット

・空室になる可能性がある

入居者が居ない場合、収入はゼロとなり次の入居者が見つかるという保証はないため、空室にならないよう賃料の設定や、内装・外装替え、入居者の募集方法を考える必要があります。

・建物の老朽化

建物は年数が経てば老朽化していきます。老朽化した建物をそのままにしておくと次の入居者は見つけにくくなり建物自体の価値も下がってしまいます。

・売却できない可能性がある

不動産の場合、売却しようとしてもすぐに売却できるとは限りません。購入者が見つかるまでは所有し続ける必要があり売却をするために価格を安くすることで、損失になってしまう可能性があります。

メリット

デメリット

不動産投資信託(REIT)

投資判断・運用を、機関や企業などの専門家に委ねる投資手法です。専門家は投資者から出資された資金を元に、投資を判断・運用し得られた不動産売買や賃貸の収入を投資者に配当します。

不動産投資信託(REIT)のメリット

・少額から運用が可能

商品にもよりますが10万円前後から始めることが可能です。

・流動性が高い

REITは小額から購入が可能になり市場で売買されています。日々変動価格を知ることができ、購入や売却注文を自由に行うことができます。

不動産投資信託(REIT)のデメリット

・実物所有ができない

不動産投資といっても、REITは「金融資産」であり、その不動産を所有することができないようになっています。

・上場廃止となる可能性がある

REITは証券取引所で取引する必要があります。証券取引所が定める上場基準に抵触し上場廃止となった場合、取引が困難になります。このような場合は購入した商品が紙切れ同然になる可能性があります。

メリット

デメリット

不動産小口化商品

不動産を小口化した投資商品を購入し、購入した割合に応じた分配を受けることで収益を得る投資手法です。例えば、評価額が1億円のビルがあります。このビルを行政から許可を受けた不動産業者(不動産特定共同事業者といいます。)が100口の小口商品として、1口100万円で販売をします。この小口商品を購入した投資家は、購入した小口商品の口数に応じて、このビルから得られる家賃収入や売却益の分配を受けることができます。

不動産小口化商品のメリット

・少額から運用が可能

対象の不動産の価格に関わらず、小口化された価格で投資することができるため、少額から運用が可能となります。これにより都心の一等地に建つ高額な不動産にも手軽に投資することができます。

・管理の手間がいらない

不動産小口化商品は不動産特定共同事業者が物件の管理を行うため、投資家は管理業務を行う必要がありません。賃貸経営など、自身で不動産を所有する投資手法の場合、不動産の管理は投資家自身で行い、空室対策などを行う必要があります。

不動産小口化商品のデメリット

・投資商品の数が少ない

専門的に販売をしている事業者が少ないため、まだまだ商品の供給が少ない状況です。集中して購入する方が多いと売り切れてしまうことがあります。

・契約形態が複数あり、少し複雑である

小口化商品には契約形態がいくつかあるため、契約形態による特徴を知っておく必要があります。

メリット

デメリット

不動産小口化商品の契約形態

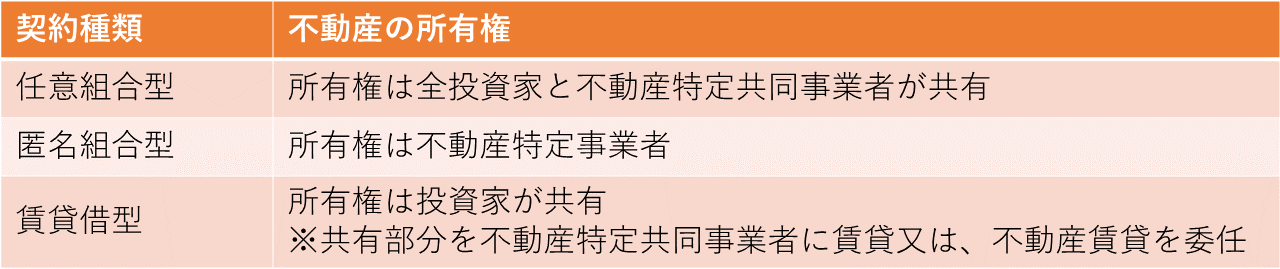

不動産小口化商品は不動産の所有権の違いにより、「任意組合型」「匿名組合型」「賃貸借型」の3種類に分かれているので、それぞれの特徴をおさえておきましょう。

任意組合型

不動産の所有権は各投資家と不動産特定共同事業者の全員で共有します。そして、不動産特定共同事業者は、組合の業務を行う唯一の組合員です。現物出資または出資金をもって組合が取得した不動産の管理や運営等を行い、売却益や賃貸収入などの収益を投資家に分配します。

匿名組合型

不動産の所有権は不動産特定事業者となります。まず投資家が不動産特定共同事業者に対し金銭の出資を行います。不動産特定共同事業者は、出資金をもって取得した不動産の管理や運営等を行い、売却益や賃貸収入などの収益を投資家に分配します。

賃貸借型

所有権は投資家が共有となります。不動産を投資家達が共有で購入し、その共有部分を不動産特定共同事業者に賃貸または不動産賃貸を委任します。賃貸または委任を受けた業者はその不動産の管理や運営等を行い、賃貸収入を投資家に分配します。

不動産小口化商品は少し複雑ですが、昨今では人気が出てきている不動産商品となっています。ただし、運用の仕方が大きく異なりますので3種類のどれにあたるかは把握しておいた方が良いでしょう。

【関連記事】

不動産特定共同事業法を知る

不動産特定共同事業者とは

最後に

不動産投資商品といっても種類はたくさんあります。なんだか難しい、覚えるのが大変、めんどくさいという理由で懸念される方もいるかと思います。ですが、ポイントを押さえ自分に合っている、望んでいる不動産投資はなんだろうと考え、投資目的から逆算することで、その懸念は少しでも払拭されるのではないでしょうか。ポイントをまとめると以下のようになります。

- 高い利益を求める方は【不動産売買と賃貸】

- 自由に購入、売却、そして少額からはじめたい方は【不動産投資信託(REIT)】

- めんどうな管理を懸念している方は【不動産小口化商品】

それぞれのメリット・デメリットを理解し、デメリットにはできるだけの対策を行うことが重要となります。

年金問題、少子高齢化、物価の高騰、色々なニュースも飛びかっております。投資はなんだかこわい。めんどう。よくわからない。色々な理由は当然あります。ただ、一つ言えるのは何かをしなければ生活は変わらないということです。

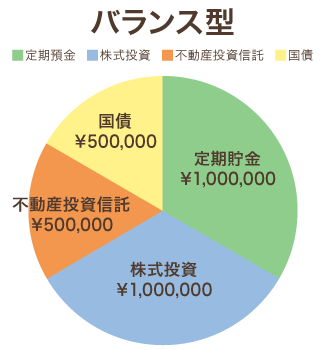

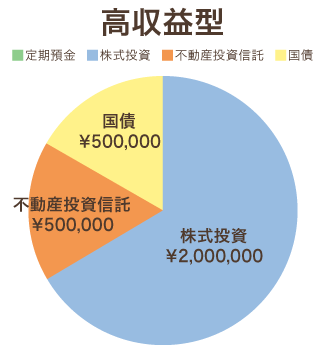

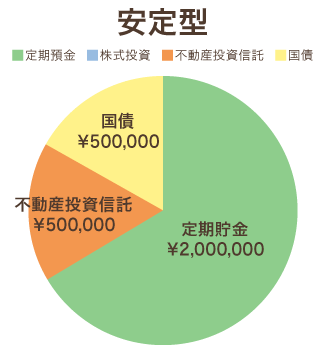

また、リスクを最小限に抑えるために、自身が持っている金融資産の一覧(ポートフォリオ)を組むことも効果的です。ご自身の資産を一か所に集中せず分散して保有し、資産を管理することでポートフォリオが完成します。

- バランス型: 定期預金100万円/株式投資100万円/不動産投資信託50万円/国債50万円

- 高収益型: 定期預金0円/株式投資200万円/不動産投資信託50万円/国債50万円

- 安定型: 定期預金200万円/株式投資0円/不動産投資信託50万円/国債50万円

上記グラフはあくまで一例となりますが、総資産を300万円と仮定して作成したポートフォリオになります。ポートフォリオの最大の目的は、自身が保有する資産の種類を明確にし、投資先を分散させてリスクを回避することにあります。

分散投資をすることで、ひとつの金融商品で運用が良い結果にならなくても残りの資産で運用益をカバーすることが期待でき、資産を安定させることにつながります。不動産投資をはじめる、他の投資をはじめる。どちらにせよ、まずはご自身のポートフォリオを確認する所からはじめてみてもよいのではないでしょうか。